Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Tichetele de masă, pe suport hârtie sau pe suport electronic, se emit numai de către unităţile autorizate de Ministerul Finanţelor Publice, denumite în continuare unităţi emitente, sau de către angajatorii care au organizate cantine-restaurant ori bufete.

Tichetele de masă emise pe suport electronic pot fi alimentate exclusiv cu valoarea nominală a tichetelor de masă acordate de către angajator şi pot fi utilizate doar pentru achitarea mesei sau pentru achiziţionarea de produse alimentare. Tichetele de masă emise pe suport electronic nu permit efectuarea de operaţiuni de retragere de numerar.

Unităţile emitente înscriu în factura de livrare a tichetelor de masă pe suport electronic, în vederea decontării de către angajator:

a) numărul de tichete de masă transferate pe suporturile electronice;

b) valoarea nominală a unui tichet de masă;

c) valoarea totală corespunzătoare numărului de tichete de masă alimentate pe suport electronic;

d) numărul contului bancar distinct şi denumirea băncii la care îşi are deschis contul unitatea emitentă;

e) costul emiterii tichetelor de masă pe suport electronic.

Unităţile emitente facturează distinct către angajator costul suportului electronic pe care se alimentează tichetele de masă sau al înlocuirii acestuia.

Unităţile emitente înscriu într-o anexă la factura fiscală numărul unic de identificare a suportului electronic, în conformitate cu standardele de securitate aplicabile respectivului suport electronic pe care sunt alimentate tichetele de masă corespunzător fiecărui salariat beneficiar, potrivit comenzii de achiziţie primite de la angajator.

Valoarea nominală a tichetelor de masă pe suport electronic nu poate fi transferată de către unităţile emitente către salariaţi, dacă angajatorii nu au achitat unităţii emitente, la data stabilită pentru transfer, contravaloarea nominală totală a tichetelor de masă pe suport electronic achiziţionate şi costurile legate de emiterea tichetelor de masă pe suport electronic.

Contravaloarea nominală a tichetului de masă, precum şi costurile aferente emiterii tichetelor de masă pe suport electronic şi/sau costul imprimatelor reprezentând tichetele de masă pe suport hârtie nu pot fi transferate de către angajator salariaţilor.

Angajatorii nu pot acorda mai mult de un tichet de masă pentru fiecare zi lucrătoare din luna pentru care se efectuează distribuirea/transferul valorii nominale a tichetelor de masă, după caz. În sensul prezentelor norme, nu se consideră zile lucrate perioadele în care salariaţii:

a) îşi efectuează concediul de odihnă, potrivit Legii nr. 53/2003 – Codul muncii, republicată, cu modificările şi completările ulterioare, potrivit Hotărârii Guvernului nr. 250/1992 privind concediul de odihnă şi alte concedii ale salariaţilor din administraţia publică, din regiile autonome cu specific deosebit şi din unităţile bugetare, republicată, cu modificările ulterioare, şi respectiv, potrivit contractelor colective de muncă;

b) beneficiază de zile libere plătite, în cazul unor evenimente familiale deosebite, potrivit prevederilor Legii nr. 53/2003, republicată, cu modificările şi completările ulterioare, respectiv ale Ordonanţei Guvernului nr. 6/2007 privind unele măsuri de reglementare a drepturilor salariale şi a altor drepturi ale funcţionarilor publici până la intrarea în vigoare a legii privind sistemul unitar de salarizare şi alte drepturi ale funcţionarilor publici, precum şi creşterile salariale care se acordă funcţionarilor publici în anul 2007, aprobată cu modificări prin Legea nr. 232/2007, cu modificările ulterioare, precum şi de zile festive şi de sărbătoare legale sau de alte zile libere acordate conform Hotărârii Guvernului nr. 250/1992, republicată, cu modificările ulterioare, şi, respectiv, contractelor colective de muncă;

c) potrivit dispoziţiilor legale, sunt delegaţi sau detaşaţi în afara localităţii în care îşi au locul permanent de muncă şi primesc indemnizaţie zilnică sau lunară de delegare ori de detaşare;

d) se află în concediu pentru incapacitate temporară de muncă, sunt absenţi de la locul de muncă ori se află în alte situaţii stabilite de angajator împreună cu organizaţiile sindicale ori, după caz, cu reprezentanţii salariaţilor.

Pentru evidenta tichetelor de masa pe support electronic, se vor intocmi urmatoarele situatii:

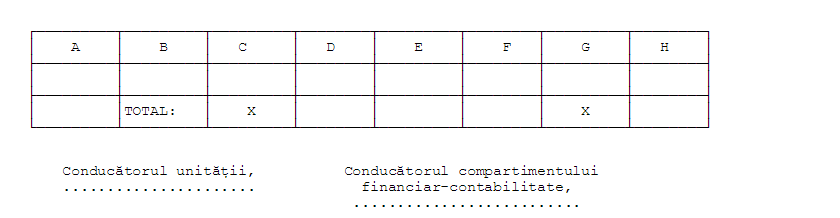

SITUAŢIA CENTRALIZATOARE

a tichetelor de masă pe suport electronic achiziţionate,

utilizate şi returnate de către angajatori

în luna …… anul …………

Denumirea angajatorului ………………….

Adresa:

localitatea ……., str. …………. nr. …….., sectorul ….., judeţul ……….

Numărul de înmatriculare la oficiul registrului comerţului ………..

Codul fiscal …………..

Semnificaţia coloanelor din tabelul de mai jos este următoarea:

A – nr. crt.

B – denumirea unităţii/unităţilor emitentă/emitente, numărul şi data contractului încheiat pentru achiziţionarea tichetelor de masă pe suport electronic

C – explicaţii

D – conform raportului contractual:

angajator – unitate emitentă

E – tichetele de masă pe suport electronic distribuite salariaţilor

F – tichetele de masă pe suport electronic returnate unităţii emitente

G – stocul final de tichete de masă

H – observaţii: numărul şi data documentului de decontare a tichetelor de masă cu unitatea emitentă şi valoarea nominală a acestora

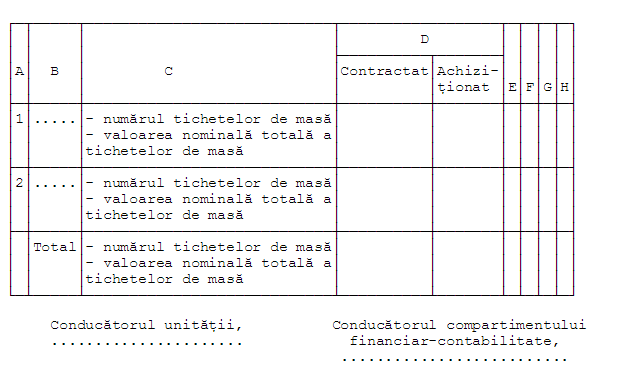

SITUAŢIA ANALITICĂ

a tichetelor de masă pe suport electronic distribuite

salariaţilor de către angajatori în luna …… anul ………

Denumirea angajatorului ………………

Adresa:

localitatea ……….., str. …………. nr. …….., sectorul ….., judeţul ………..

Numărul de înmatriculare la oficiul registrului comerţului ……………

Codul fiscal ………………..

Semnificaţia coloanelor din tabelul de mai jos este următoarea:

A – nr. crt.

B – numele şi prenumele salariatului, beneficiar al tichetelor de masă pe suport electronic

C – codul numeric personal

D – numărul de zile lucrătoare stabilite potrivit art. 10 din Normele de aplicare a Legii nr. 142/1998 privind acordarea tichetelor de masă, aprobate prin Hotărârea Guvernului nr. 23/2015

E – numărul tichetelor de masă pe suport electronic distribuite nominal

F – numărul unic de identificare a suportului electronic

G – semnătura salariatului

H – numărul de zile lucrate stabilit potrivit art. 10 din Normele de aplicare a Legii nr. 142/1998 privind acordarea tichetelor de masă, aprobate prin Hotărârea Guvernului nr. 23/2015

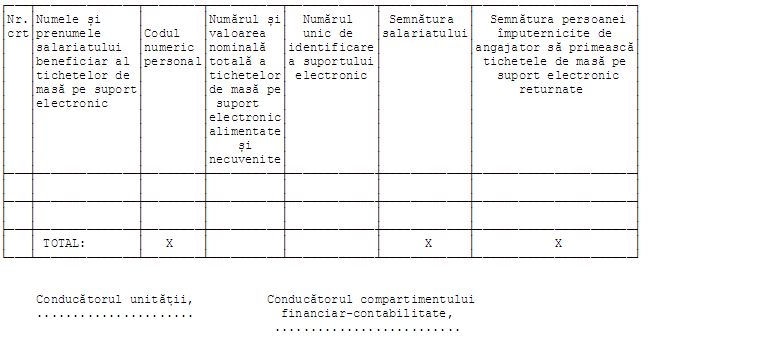

SITUAŢIA ANALITICĂ

a tichetelor de masă pe suport electronic returnate

de salariaţi angajatorilor în luna …… anul ……..

Denumirea angajatorului ………………….

Adresa:

localitatea …………, str. …………… nr. …….., sectorul ….., judeţul ………

Numărul de înmatriculare la oficiul registrului comerţului ………………

Codul fiscal ………………..